aderisci alla nostra associazione

- Chi può diventare socio? Chiunque può diventare socio, indipendentemente dall’età o dalla professione. È un’opportunità aperta a tutti coloro che desiderano contribuire al benessere della comunità.

- Quota associativa La quota associativa è di €15,00 per ogni componente del tuo nucleo familiare. Questa somma aiuta a sostenere le numerose attività svolte dalla Croce Azzurra Monegliese, come il servizio di soccorso, il trasporto in ambulanza, e molti altri servizi essenziali.

- Come iscriversi

- Se sei già socio: Se tu e i tuoi familiari siete già iscritti nel registro soci, basta effettuare il pagamento della quota associativa per rinnovare l’iscrizione.

- Se non sei ancora socio: Puoi recarti presso la sede della Croce Azzurra Monegliese e compilare il modulo di iscrizione. La sede si trova in Via Fratelli Botto, 16 – 16030 Moneglia (GE). Puoi anche contattarci via email per ulteriori informazioni all’indirizzo info@croceazzurramonegliese.it

- Modalità di pagamento Puoi pagare la quota associativa tramite bonifico bancario o conto corrente postale. Ecco i dettagli:

- Bonifico Bancario: IBAN IT13E0503432060000000153367 intestato a Croce Azzurra Monegliese.

- Conto Corrente Postale: CC 18785162 intestato a Croce Azzurra Monegliese.

- Perché diventare socio? Diventare socio significa sostenere un’organizzazione che offre servizi vitali alla comunità, come il primo soccorso, il trasporto sanitario, e la protezione civile. La tua adesione aiuta a garantire che questi servizi possano continuare a operare efficacemente.

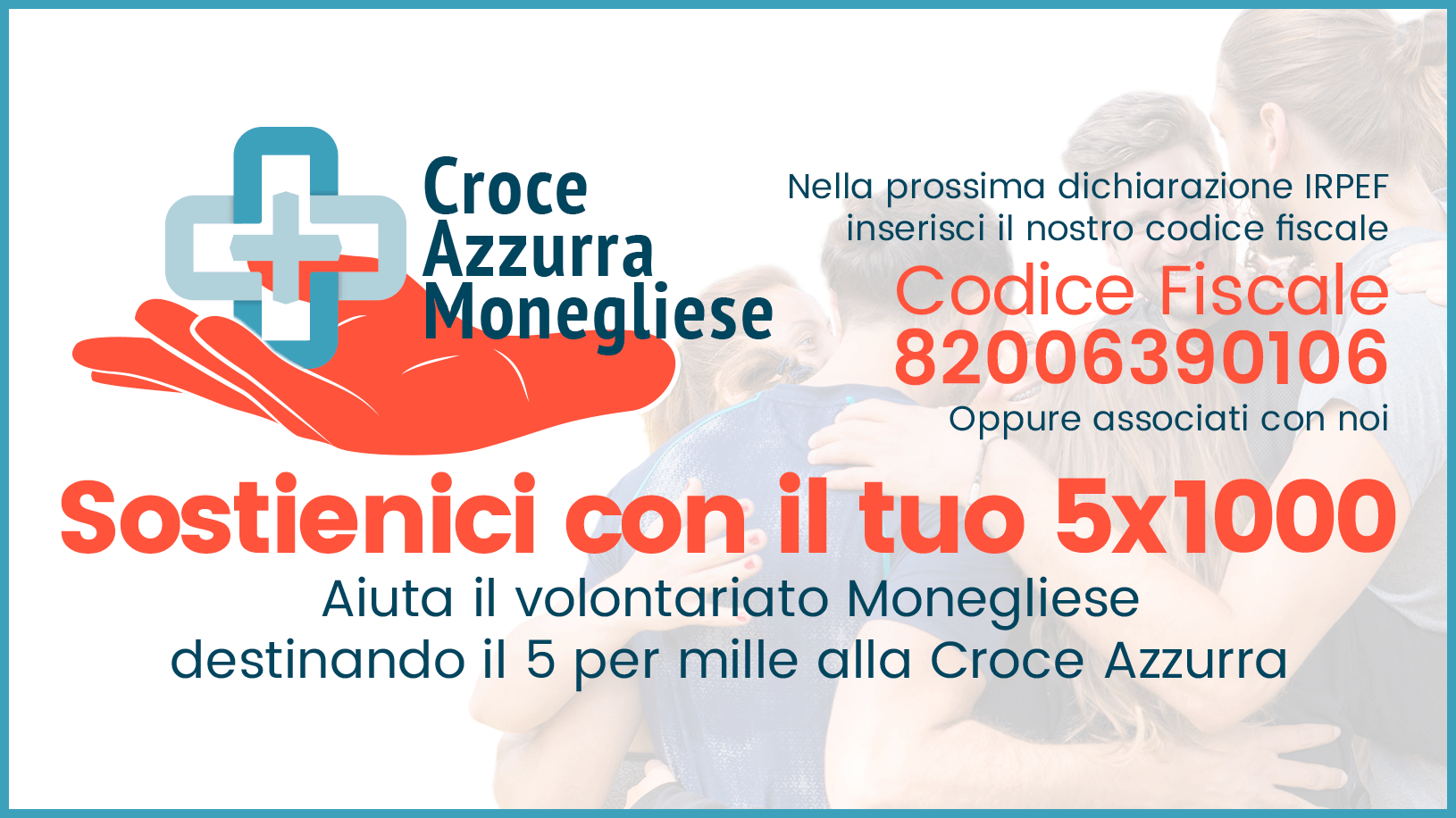

5 x 1000

- Come donare?

- Modello 730 o Modello Redditi (ex Unico): Cerca la sezione dedicata al 5×1000. Firma nel riquadro “Sostegno del volontariato e delle altre organizzazioni non lucrative di utilità sociale” e inserisci il codice fiscale della Croce Azzurra Monegliese: 95003160132.

- Certificazione Unica (ex CUD): Anche se hai solo il modello CUD, puoi destinare il 5×1000. Compila l’apposito modulo e inserisci il codice fiscale 95003160132 nel riquadro dedicato. Presenta il modulo in busta chiusa a un ufficio postale o bancario, oppure a un intermediario abilitato (come un commercialista o un CAF).

- Cos’è il 5×1000? Il 5×1000 è una quota dell’imposta sul reddito delle persone fisiche (IRPEF) che puoi destinare a enti che svolgono attività di interesse sociale, come la Croce Azzurra Monegliese. Non comporta alcun costo aggiuntivo per te.

- Chi può donare? Tutti i contribuenti che presentano la dichiarazione dei redditi possono destinare il 5×1000. Questo include lavoratori dipendenti, autonomi, professionisti, pensionati e chiunque abbia redditi assimilati.

- Cosa succede se non indico il codice fiscale? Se firmi senza indicare un codice fiscale specifico, la tua quota del 5×1000 sarà distribuita proporzionalmente tra le organizzazioni della stessa categoria che hanno ricevuto preferenze.

- Entro quando posso donare? Le scadenze per la presentazione della dichiarazione dei redditi variano ogni anno. Assicurati di controllare le date specifiche per il modello che utilizzi (730, Redditi, ecc.).

DONAZIONI

Donare è un gesto di grande generosità che aiuta la Croce Azzurra Monegliese a continuare ad esistere. Grazie per il tuo supporto!

- Come si può effettuare una donazione:

- Donazione tramite Bonifico Bancario Puoi disporre un bonifico bancario utilizzando i seguenti dati:

- IBAN: IT13E0503432060000000153367

- Intestatario: Croce Azzurra Monegliese

- Causale: Donazione per attività di soccorso

- Donazione tramite Conto Corrente Postale Puoi fare una donazione tramite conto corrente postale:

- Numero di Conto Corrente: 18785162

- Intestatario: Croce Azzurra Monegliese

- Causale: Donazione per attività di soccorso

- Donazione Online Visita il sito web della Croce Azzurra Monegliese per effettuare una donazione online. Troverai tutte le istruzioni necessarie per completare la tua donazione in modo sicuro e veloce.

- Benefici Fiscali Le donazioni alla Croce Azzurra Monegliese sono deducibili fiscalmente. Conserva la ricevuta del versamento per poter usufruire delle agevolazioni fiscali previste dalla legge.

- Se hai bisogno di ulteriori informazioni o assistenza, puoi contattare la Croce Azzurra Monegliese:

Email:info@croceazzurramonegliese.it

Telefono: +39 0185 490466

Modulistica

- Scarica modulo #1

- Scarica modulo #2

- Scarica modulo #3